总览

]article_adlist-->

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

投资评级:推荐

维持评级

]article_adlist-->一、事件概述

2025年4月27日,公司发布2025年一季报。2025年一季度,公司实现营业收入75.37亿元,同比增长2.6%;归母净利润15.59亿元,同比下降19.8%;扣非归母净利润15.27亿元,同比下降20.2%。

二、分析与判断

Ø 25Q1期间费率同比下降,专项储备余额大幅提升。

2025年一季度,公司四费同比减少0.10亿元,四费费率同比下降0.2pct,其中销售/管理/研发费率均同比基本持平,财务费率同比下降0.2pct。截至25Q1末,公司专项储备余额较年初增加1.59亿元至2.21亿元,大幅增长257.0%。

Ø 25Q1电解铝业务成本抬升对冲铝价上涨,盈利同比下降,25Q2有望改善。

公司少数股东损益主要由少数股东持股比例49%的霍煤鸿骏构成,25Q1公司少数股东损益为1.86亿元,同比下降18.1%。据Wind数据,25Q1中国A00铝价为20445.44元/吨,同比上涨7.34%,但内蒙地区氧化铝价格3794.11元/吨,同比上涨13.38%,因此我们合理估计成本端氧化铝价格的抬升对冲铝价上涨,导致霍煤鸿骏单季利润同比下降。但2025年3月以来,内蒙地区氧化铝价格整体呈现下降趋势,截至4月25日已降至2890元/吨,公司25Q2电解铝盈利有望伴随成本端让利环比改善。霍煤鸿骏现拥有电解铝产能86万吨/年,扎铝二期建成后产能将达到121万吨/年,其打造了一条以劣质褐煤就地发电转化为主、大比例消纳新能源电力的“煤-新能源-电-铝”循环经济产业新范式,扎铝二期投产后绿电占比将达到79%,未来公司电解铝业务有望持续贡献增量。

Ø 煤炭长协比例高、业绩稳健,电力盈利或承压。

煤炭业务方面,公司拥有霍林河矿区一号露天矿田和扎哈淖尔露天矿田的采矿权,现有煤炭产能4800万吨/年,南露天煤矿200万吨产能核增于2023年完成,预计2025年实现核增产能全部达产。资产注入方面,集团白音华2、3号矿土地使用证相关手续已办理完成,合计产能3500万吨,潜在产能扩张空间广阔。公司煤炭定价执行蒙东地区3500大卡200-300元/吨的价格合理区间,销售长协占比85%,整体价格波动小,业绩稳定性强。电力业务方面,截至2024年末,公司拥有火电装机120万千瓦,新能源装机499.94万千瓦。公司近年加大力度发展新能源,2024年发电量受益新能源机组放量同比增长94.7%,但同时2025年蒙东地区电价下滑相对明显,据北极星电力网数据,蒙东2025年年度交易价格同比下降13%以上,我们预计公司以量补价,电力整体盈利能力或稳中略有下降。

三、投资建议

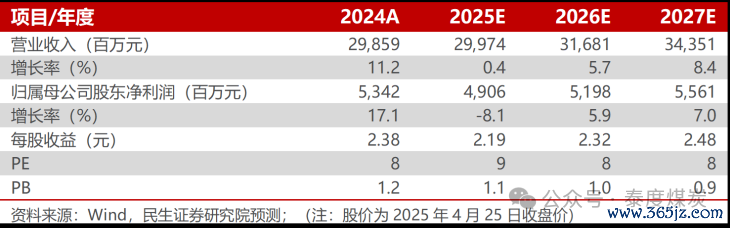

考虑煤价、电价中枢下移,我们预计2025-2027年公司归母净利润为49.06/51.98/55.61亿元,对应EPS分别为2.19/2.32/2.48元/股,2025年4月25日股价的PE倍数分别为9/8/8倍。维持“推荐”评级。

四、风险提示

1)电价、电解铝价格大幅下跌;2)在建项目进展不及预期。

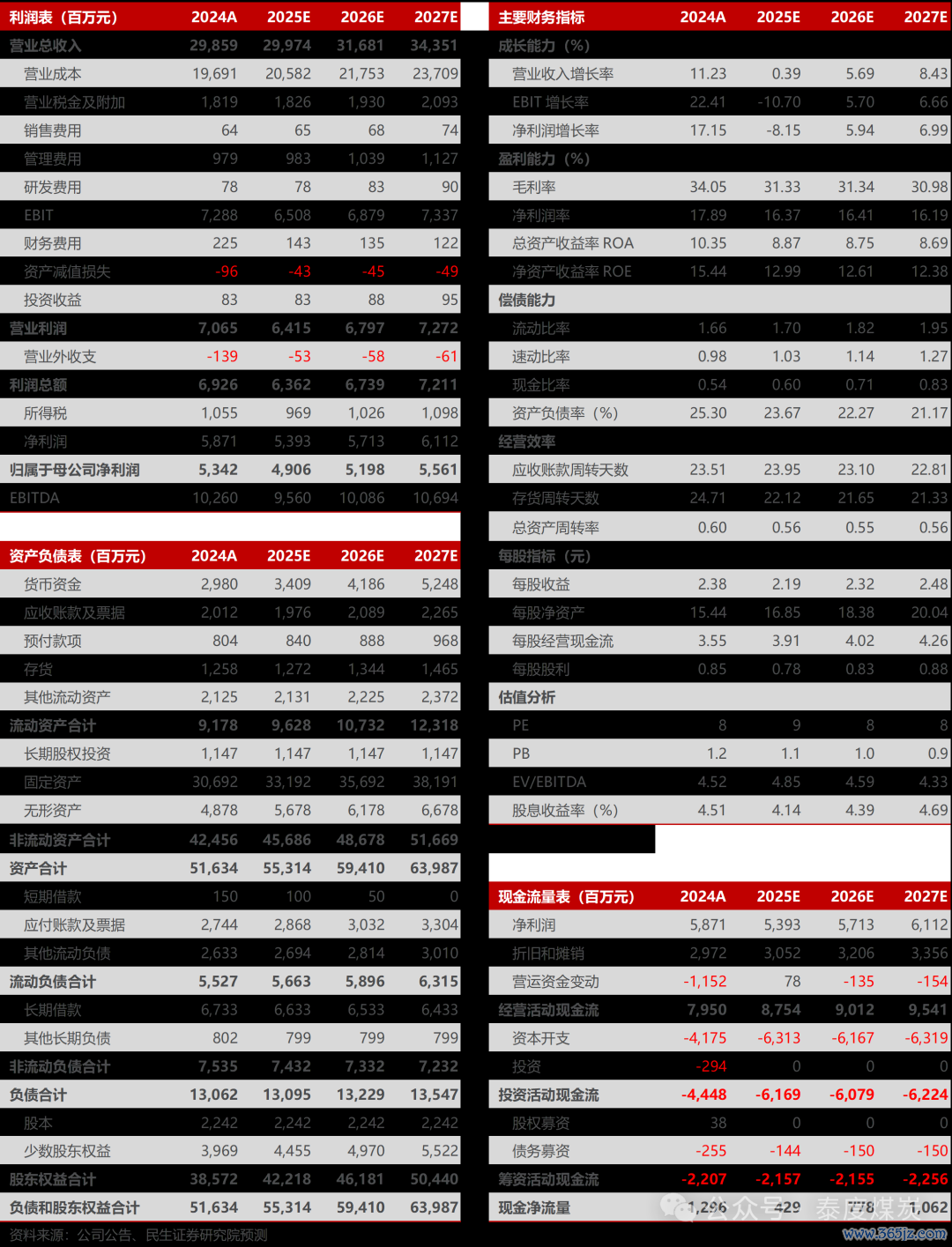

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

电投能源(002128.SZ)2025年一季报点评:业绩符合预期,Q2电解铝盈利有望改善-2025.4.27

报告作者:

周泰

执业证号:S0100521110009

邮箱:zhoutai@mszq.com

李航

执业证号:S0100521110011

邮箱:lihang@mszq.com

王姗姗

执业证号:S0100524070004

邮箱:wangshanshan_yj@mszq.com

卢佳琪

执业证号:S0100123070003

邮箱:lujiaqi@mszq.com

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

评级说明

]article_adlist-->免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。 ]article_adlist-->在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

]article_adlist-->适当性提示 ]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

民生证券研究院:

上海:上海市浦东新区浦明路8号财富金融广场1幢5F;200120

北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室; 518048配资app排行

海量资讯、精准解读,尽在新浪财经APP

新宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯